新卒の会社に7年程勤めていましたが、その時、確定拠出年金をやっていました。

掛け金や、現在の評価額についてご紹介します。

確定拠出年金

新卒で勤めていた会社では、確定拠出年金を導入していたので、加入していました。

給料が低い時期の掛け金なので大したことないですが、7年程で122万円程、確定拠出年金(401k)に拠出しています。

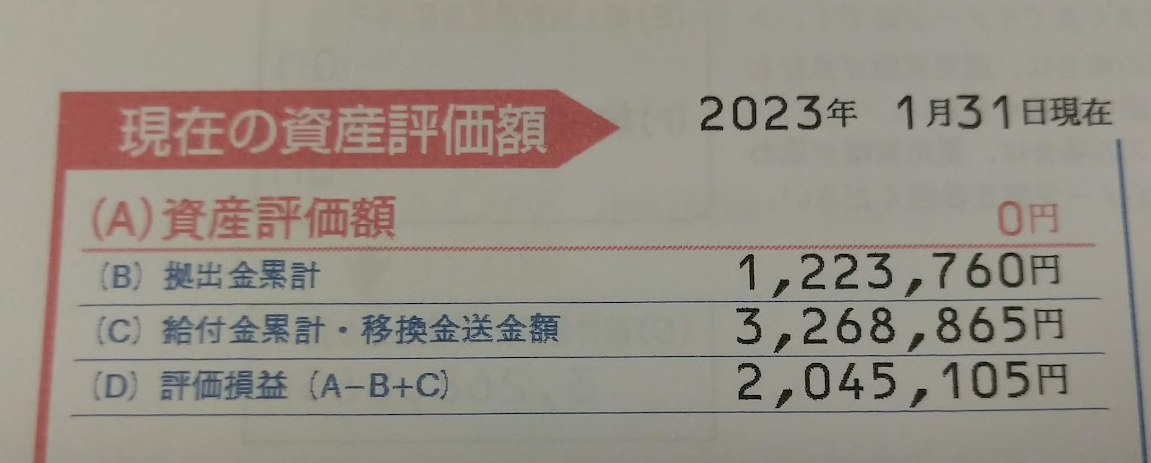

・掛け金:122万円

給料が低いので、税制のメリットもそこまではない時期ですね。

最初はバランス型のポートフォリオを組んでほったらかしにしていました。

会社を辞めたタイミングで、毎月の掛け金が終了しましたので、その後は掛け金を投入していません。

その時に丁度運用を見直し、円建て債券などは含めないで、外株、外債、新興国株、コモディティ等に変更しました。

大した金額を積み立てていないので、最初から積極リスクの商品に絞って投資しておけば良かったです。

評価額

新卒の会社を辞めてから10年以上たちますが、確定拠出年金は完全にほったらかしの状態でした。

たまに現状の手紙が届くので確認していたぐらいです。

ほったらかしていた結果、2023年時点の評価額は326万円でした。

・評価額:326万円

122万円投資して、326万円になっているので、評価益は204万円となります。

・評価益:204万円

元本の122万円から考えると、2.67倍になっています。

ほったらかしで200万円以上も増えているって良いですね。

確定拠出年金のデメリット

確定拠出型年金のデメリットは、なんといっても60歳以降でないと受け取れない点です。

22歳で社会人になったときに60歳まで受け取ることができない掛け金ってかなり微妙ですよね…

結婚、出産、家の購入などでお金が必要になった時でも解約できないわけですから…

実際、私がマンションを購入しようと思ったときに、頭金が足りなかったのですが、確定拠出年金を解約したくてしょうがなかったです。

その時は、使えないお金って無いのと同じだと感じたほどです。

確定拠出型年金のメリット

税制のメリット

確定拠出年金のメリットは、何といっても掛け金が非課税になる点です。

普通に投資しようと思ったら、税金が引かれた後のお金を使わないといけませんが、税金が引かれる前のお金で投資できるのは魅力的です。

ただし、60歳以降で一括で受け取るときには税金がかかってくるので要注意です。

退職金の税金は控除額が大きいですが、ある程度退職金の額がある人にとっては、会社の退職金で控除分を使い果たしで、確定拠出年金の分については普通に課税されてくることになります。

その他、子供手当などで所得がひっかかるか微妙な方でしたら、所得を圧縮することができるというメリットもあります。

長期運用

今実感しているのは、解約できなく、強制的に長期運用ができるというのは長い目で見るとメリットになってきます。

私はクレジットカードを使った投資信託の積み立て投資を行っていましたが、米国相場が横ばいになりだしてからは積み立てを中止してしまいました。

本来、下がったときこそ安い価格で積み立て投資で投資をしていくことが必要なのですが、儲かってないときって意味がないように思って止めてしまうのですよね。

積み立て投資で運用するよりも、クロス取引では年間5%ぐらいでは回せるので、そっちでいいやと思ってしまいます。

そんな考えや行動をしてしまう自分でも、確定拠出年金は絶対に解約できないので、強制的に運用されます。

その結果が、今回の評価額に表れていると思います。

過去の例からも、長期、積み立て、バランスで投資をすればほぼ負けないという結果も出ているのでその通りやった方が良いのですよね。

私みたいに、握力が弱くすぐ売ろうと考えている人には、確定拠出年金は結構良いです。

以上、確定拠出年金の紹介でした。

おとうふ

おとうふ

コメントを残す