三井住友信託銀行に、土地活用の融資の相談に行ってきました。

結論から言いますと、私の資産が不足しているため、審査前に担当の方からお断りされました。

三井住友信託銀行の査定水準を聞いてきましたので、ご紹介します。

土地のスペックや土地活用の経緯は過去記事に書いてあります。

土地活用のこと書いていきます(土地情報)

土地活用のこと書いていきます(土地情報)

面談の経緯

支店の代表電話に連絡して、融資担当者の方に電話を繋いで頂きました。

積算が不足している旨は伝えましたが、積算が不足していても融資可能な場合があると言って頂き、面談することになりました。

三井住友信託銀行の査定

三井住友信託銀行では、①収支、②担保で融資の可否を判断するとのことでした。

①の収支は、今回大手ハウスメーカーの賃貸併用で表面利回り7.5%の案件を持って行きましたが、OKを頂きました。

②の担保は、土地(路線価評価)+金融資産で融資金額の40%は必要らしく、母の資産状況では土地(路線価評価)+金融資産で4割を割っていたため、融資は難しいとのことでした。

連帯保証人などは取らずに、あくまでも借り入れをする人の資産だけで見るそうです。

私が連帯保証人になってプラスになりませんかと質問しましたが、住宅ローンがまだ残っているので駄目みたいです。

土地は、建ぺい率90%、容積率300%なので、なるべく土地のスペックを活かしたプランにしていたのですが、資産に対しての物件の規模が大きいそうです。

今回相談した案件の、3分の2の規模だったらフルローンで融資ができるとのことでした。

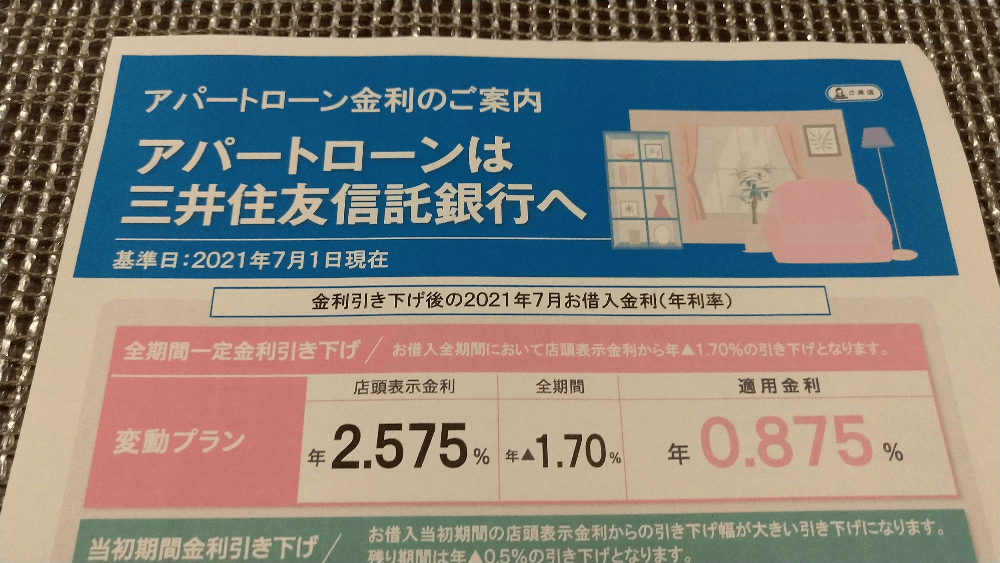

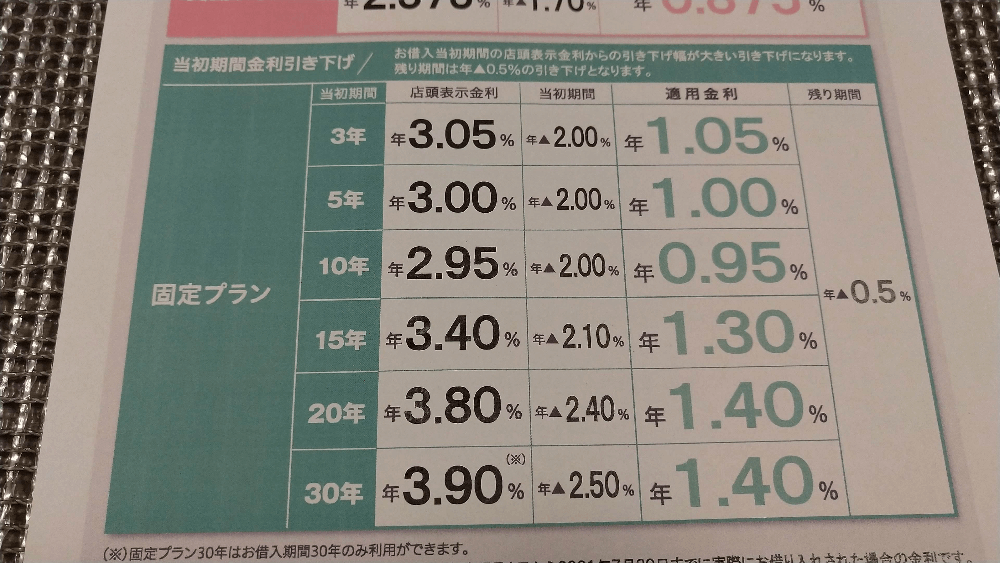

金利水準

提示いただいた金利は、凄く低かったので魅力的でした。

変動金利で、0.875%

固定金利(30年)は、1.4%

また、三井住友信託銀行が提携している大手ハウスメーカーを利用した場合は、以下の金利が適用されるとのことでした。

期間も固定で35年まで融資できるようになります。

変動金利で、0.6%~0.7%

固定金利(35年)は、1.3%~1.5%

三井住友信託銀行では、設計事務所×建設会社の案件より、提携ハウスメーカーの案件の方が融資を通しやすいそうです。

また、家賃設定の妥当性を見るため、収支の安定化を図るために、家賃保証があるサブリースの方が査定にはプラスに働くと言われました。

サブリースは全く必要ないと思っていましたが、こういう所でプラスに働いたりするのですね。。。

土地活用に限った話になると思いますが、大手ハウスメーカーは結構大手の銀行融資に強いと感じました。

今後について

不動産融資は厳しくなっていると聞いていましたが、土地活用なら融資出るのかと思って取り組んできました。

ただ、それは全くの勘違いで今の私の資産状況では厳しいことが分かりました。

土地活用は急いでやらなくてはいけない案件ということでもないので、コロナの状況や融資環境の変化を見ながら、ゆっくり進めていきたいと思います。

三井住友信託銀行への融資の相談の記事は以上になります。

おとうふ

おとうふ

コメントを残す