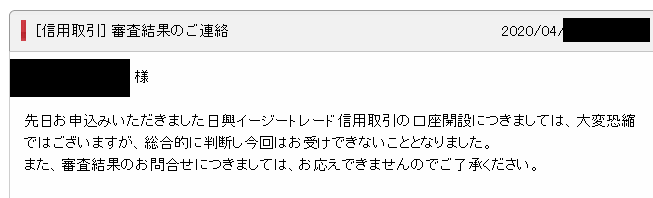

妻が、日興証券の信用取引の審査に落ちました。

これで3回目です・・・

日興証券の信用取引の口座開設基準や、今回口座開設に向けて妻が行ったことをご紹介します。

日興証券の信用口座申し込みの際の参考になれば幸いです。

1.信用取引の審査に不合格

専業主婦の妻が、これまで2回日興証券の信用取引の審査に落ちました。

日興証券では、一回信用取引の審査に落ちますと、6か月間は申し込みが出来ません。

今回6ヵ月が過ぎましたので、信用取引の審査に申し込んだところ、またもや残念な結果になりました。

管理人は、入金100万円+取引無しで信用取引の審査はパスしたのですが、専業主婦にとっては審査が厳しいですね。

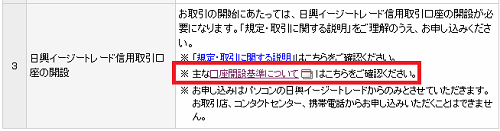

2.信用取引の口座開設基準

日興証券では、信用取引の口座開設基準について、一部ですが公開しています。

具体的には、以下の内容が記載されています。

当社規程に基づく、証券総合口座を開設されており、かつ、日興イージートレードの利用申し込みをされていること。

信用取引の節度ある利用が行えること。

「日興イージートレード信用取引の契約締結前交付書面」「日興イージートレード信用取引の約款」「信用取引口座設定約諾書」の記載内容を十分ご確認・ご承諾のうえ、当社の定める方法により必要書類を差し入れていただくこと。

信用取引の経験があること、もしくは現物株式の投資経験が1年以上あり、かつ、信用取引に関する知識があること。

新規建玉時に委託保証金を30万円以上差し入れができること。

また、他社を含めた金融資産が300万円以上あること。

お申し込みの段階で定期的な収入があること。(もしくは定期的な収入が得られなくとも、取引を維持するに十分な金融資産を有していること。)

お客様ご自身がインターネットをご利用できる環境にあること。また、ご自身のメールアドレスをお持ちであること。

お客様が当社と常に電話により連絡が取れる状況であること。

お客様の年齢が、20歳以上80歳未満であること。

取引代理人、成年後見人、保佐人、補助人を選定していないこと。

お取引店で「信用取引」(VWAP信用取引を含みます)をされていないこと。(お取引店で信用取引をされている場合は、お取引店での信用取引口座を閉鎖後、お申し込みいただけます。)

「株券等貸借取引に関する基本契約」「特約権付株券貸借取引に関する基本契約」「有価証券店頭デリバティブ取引に関する基本契約 」「VWAPアルファ型株券売買取引に関する基本契約」をされていないこと。(契約をされている場合は、お取引店で契約を解除後、お申し込みいただけます。)

信用取引の口座開設で、

- 信用取引の経験があって

- 30万円以上入金出来て

- 金融資産が300万円以上

- 定期収入、若しくは十分な金融資産

があれば問題なさそうな感じがします。

専業主婦の場合、定期収入がないというところが引っかかるので、上の赤字の部分「取引を維持するのに十分な金融資産」を満たす必要があると思います。

2.今回行ったこと

2回目の審査に落ちたことを記事にしたところ、退職者の方からご自身が審査合格した際の行ったことを教えて頂きました。

定期的収入がない(無職)という点で主婦と少し似ている点があると思いますので、参考になると思います。

一人の方は、100万円入金してから、審査に申し込んで、審査合格。

もう一人の方は、300万円入金+取引1回してから審査に申し込みで、審査合格。

どちらにも共通していることは、入金して資金があることを見せている点です。

今回妻は、400万円以上入金して、1回取引を行ってから信用取引の口座に申し込みを行いました。

しかし、結果は審査落ちです。

恐らく400万円程度では、日興証券の定める信用取引を行うにあたっての十分な金融資産に該当しないのでしょう。

そうなると、主婦では定期収入が必要になってくるのかもしれません。

コロナ騒動が終わったら妻もパートに出るかもしれませんので、半年後は若干の定期収入ありで再チャレンジしてみたいと思います。

※前回の記事のコメントで頂きましたが、主婦でパート、100万円入金+1取引で審査落ちがあったそうです。

「ななし」さんからの情報ですが、専業主婦、入金500万円、取引無しで信用口座の開設が出来たそうです。

「jun1_arc」さんの情報ですが、奥様の口座で、入金300万円、定期収入ありで信用口座の審査がダメだったそうです。

そうなってくると、500万円の入金というのは必要なのかもしれません。

以上になります。

日興証券の信用口座の審査基準やこれまでの経緯は、以下の過去記事をご覧ください。

色々な方がコメントで情報を教えてくれましたので、参考になります。

特に、4回目には「2回審査に落ちて、3回目で合格」という方の情報を掲載しています。

最後までご覧いただきまして、ありがとうございました。

![]()

初めまして。

役立つかどうかは分かりませんが、かつて信用口座を開設する際に、

口座情報の投資目的を、

「元本の安全性を重視した運用」から

「収益性を追求するためにリスクの高い商品にも投資した運用」に変更をするように言われたことがあります。

あきちさん

コメントありがとうございます(^^♪

おっしゃる通り、信用取引なので「収益性を追求するためにリスクの高い商品にも投資した運用」にする必要がありますね。

今回、その点も対応はしていたのですがダメでした・・・

今後ともよろしくお願いしますm(__)m

収入証明出せとかないんだが

パートってことにすればいいのに

通りすがりさん

コメントありがとうございます(^^♪

確かに、パートであれば勤務先の登録等も無いので、パートで定期収入ありにしておいた方が良かったですね。

今後ともよろしくお願いしますm(__)m

こんにちは。

この記事を拝見して興味を持ち

信用口座に申し込みを行ってみました。

専業主婦、入金500万円、取引無しで

口座が開けました。

ななしさん

コメントありがとうございます(^^)/

専業主婦、入金500万円、取引無しで信用口座の開設できたのですね!

貴重な情報提供ありがとうございます。

私も半年後にまたチャレンジする予定ですので、参考にさせて頂きますm(__)m

お久しぶりです。

前スレの1コメの者です。

そっちにコメント入れちゃいましたが

今回、妻の3回目は300万以上の現金残高、

保有証券が他証券ですが100万ほど、

前回申込からの変更点は

「パート・派遣」ですが「定期収入有」で申し込みました。

あと2回目以降は「収益性を追求するために~」です。

昨日3浪目の通知が届きました・・・

ななしさんの「500万以上」が現状の正解の様ですね。

jun1_arcさん

お久しぶりです。

コメントありがとうございます(^^)/

300万円入金+定期収入ありでダメだったのですね。

なかなか審査基準が厳しいですね・・・

おっしゃる通り、500万円というのが一つのハードルになるのかもしれません。

我が家はこれから審査に申し込むところですので、大変参考になりました。

貴重な情報ありがとうございますm(__)m